দেশে চলমান মুদ্রাস্ফীতি, ব্যাংক খাতের নানা চ্যালেঞ্জ এবং কর্মসংস্থানের অনিশ্চয়তার মধ্যে সীমিত সঞ্চয়ের অর্থ কোথায় বিনিয়োগ করা হবে—এ প্রশ্ন এখন অনেক মানুষের। বিশেষ করে ২ লাখ ৫০ হাজার টাকার মতো মাঝারি অংকের সঞ্চয় নিয়ে নিরাপদ ও লাভজনক বিনিয়োগের পথ খুঁজছেন অসংখ্য মানুষ।

অর্থনীতিবিদ ও বিনিয়োগ বিশ্লেষকদের মতে, বর্তমান পরিস্থিতিতে মূলধন সুরক্ষা, নিয়মিত আয় এবং দীর্ঘমেয়াদি আর্থিক স্থিতিশীলতার বিষয়গুলোকে সর্বোচ্চ গুরুত্ব দিতে হবে। এ ক্ষেত্রে সঞ্চয়পত্র, ব্যাংক আমানত এবং ক্ষুদ্র উদ্যোক্তা উদ্যোগ—এই তিনটি খাতকে সম্ভাব্য বিকল্প হিসেবে দেখা হচ্ছে।

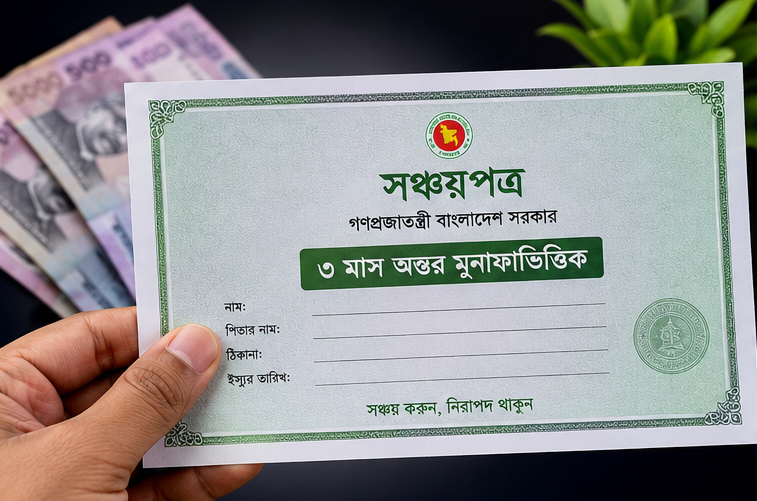

সঞ্চয়পত্র: নিরাপত্তার দিক থেকে সবচেয়ে এগিয়ে

সরকারি সঞ্চয়পত্রকে এখনও দেশের সবচেয়ে নিরাপদ বিনিয়োগ মাধ্যমগুলোর একটি হিসেবে বিবেচনা করা হয়। বিশেষ করে তিন মাস অন্তর মুনাফা প্রদানকারী সঞ্চয়পত্রে বিনিয়োগ করলে নির্দিষ্ট সময় পরপর আয় পাওয়া যায়, যা অনেক পরিবারের জন্য সহায়ক হতে পারে।

সঞ্চয়পত্রের অন্যতম সুবিধা হলো এটি সরকার-সমর্থিত হওয়ায় মূলধন হারানোর ঝুঁকি অত্যন্ত কম। পাশাপাশি ব্যাংকের তুলনায় মুনাফার হারও তুলনামূলকভাবে স্থিতিশীল থাকে।

তবে বিশেষজ্ঞরা বলছেন, মেয়াদ পূর্ণ হওয়ার আগে সঞ্চয়পত্র ভাঙলে প্রত্যাশিত মুনাফা কমে যেতে পারে। তাই যারা দীর্ঘমেয়াদে অর্থ বিনিয়োগ করতে চান, তাদের জন্য এটি বেশি উপযোগী।

ব্যাংক এফডিআর: বেশি মুনাফার সঙ্গে ঝুঁকির হিসাবও জরুরি

সম্প্রতি কিছু বেসরকারি ব্যাংক উচ্চ সুদের হার বা মুনাফার প্রতিশ্রুতি দিয়ে আমানত সংগ্রহ করছে। ফলে অনেকেই ফিক্সড ডিপোজিট রিসিপ্ট (এফডিআর)-এর দিকে ঝুঁকছেন।

ব্যাংকিং বিশ্লেষকদের মতে, এফডিআরের বড় সুবিধা হলো প্রয়োজন হলে তুলনামূলক সহজে আমানত ভাঙিয়ে নগদ অর্থ পাওয়া যায়। তবে শুধু উচ্চ মুনাফার হার দেখে সিদ্ধান্ত নেওয়া উচিত নয়। ব্যাংকের আর্থিক সক্ষমতা, আমানতকারীদের আস্থা এবং প্রতিষ্ঠানের সামগ্রিক স্থিতিশীলতাও বিবেচনায় নিতে হবে।

বিশেষজ্ঞদের পরামর্শ হলো, এফডিআর করতে চাইলে দেশের বড় ও সুপ্রতিষ্ঠিত ব্যাংকগুলোকে অগ্রাধিকার দেওয়া উচিত।

বেকারদের জন্য ব্যবসা হতে পারে টেকসই সমাধান

অর্থনৈতিক বিশ্লেষকদের মতে, ২ লাখ ৫০ হাজার টাকা থেকে সঞ্চয়পত্র বা এফডিআরের মাধ্যমে যে আয় পাওয়া যাবে, তা দিয়ে একটি পরিবারের পূর্ণাঙ্গ ব্যয় নির্বাহ করা কঠিন হতে পারে।

এ কারণে অনেকেই মনে করেন, এই অর্থের একটি অংশ ব্যবহার করে ছোট পরিসরে ব্যবসা শুরু করা বা দক্ষতা-ভিত্তিক কোনো উদ্যোগে বিনিয়োগ করা অধিক ফলপ্রসূ হতে পারে। অনলাইন ব্যবসা, ফ্রিল্যান্সিং, কৃষিভিত্তিক উদ্যোগ, মোবাইল সার্ভিসিং, খুচরা বাণিজ্য কিংবা স্থানীয় চাহিদাভিত্তিক ছোট ব্যবসাগুলো বর্তমানে সম্ভাবনাময় ক্ষেত্র হিসেবে বিবেচিত হচ্ছে।

বিশেষজ্ঞরা বলছেন, ব্যবসায় ঝুঁকি থাকলেও দীর্ঘমেয়াদে আয় বৃদ্ধির সুযোগ অনেক বেশি।

ধর্মীয় দৃষ্টিকোণেও বাড়ছে আগ্রহ

অনেক বিনিয়োগকারী সুদভিত্তিক লেনদেন নিয়ে ধর্মীয় উদ্বেগ প্রকাশ করেন। এ কারণে দেশে শরিয়াহভিত্তিক ব্যাংকিং সেবার প্রতি আগ্রহও বাড়ছে।

ইসলামিক ব্যাংকগুলোর মুদারাবা ও মুশারাকা ভিত্তিক বিভিন্ন সঞ্চয় প্রকল্পে অংশগ্রহণের মাধ্যমে গ্রাহকরা লাভের অংশ পেতে পারেন। ধর্মীয়ভাবে স্বস্তিদায়ক বিকল্প খুঁজছেন এমন মানুষের জন্য এসব প্রকল্প একটি গ্রহণযোগ্য পথ হিসেবে বিবেচিত হচ্ছে।

কী হতে পারে বাস্তবসম্মত কৌশল?

আর্থিক পরিকল্পনাবিদদের মতে, ২ লাখ ৫০ হাজার টাকার পুরোটা এক জায়গায় বিনিয়োগ না করে ভাগ করে বিনিয়োগ করাই সবচেয়ে যুক্তিসঙ্গত।

তাদের পরামর্শ অনুযায়ী—

- ১ লাখ থেকে ১ লাখ ৫০ হাজার টাকা নিরাপদ সঞ্চয়পত্র বা দীর্ঘমেয়াদি আমানতে রাখা যেতে পারে।

- অবশিষ্ট অর্থ দিয়ে ছোট আকারের ব্যবসা, প্রশিক্ষণ বা দক্ষতা উন্নয়নমূলক কাজে বিনিয়োগ করা যেতে পারে।

- জরুরি প্রয়োজনের জন্য কিছু নগদ অর্থ হাতে রাখাও গুরুত্বপূর্ণ।

উপসংহার

বর্তমান অর্থনৈতিক বাস্তবতায় ২ লাখ ৫০ হাজার টাকা খুব বড় মূলধন না হলেও সঠিক পরিকল্পনা থাকলে এটি ভবিষ্যতের আয়ের ভিত্তি তৈরি করতে পারে। শুধুমাত্র সঞ্চয়পত্র বা ব্যাংকের মুনাফার ওপর নির্ভর না করে মূলধন সুরক্ষার পাশাপাশি আয় বৃদ্ধির সুযোগ তৈরি করাই সবচেয়ে কার্যকর কৌশল বলে মনে করছেন বিশেষজ্ঞরা। তারা বলছেন, বিনিয়োগের আগে সংশ্লিষ্ট ব্যাংক বা আর্থিক প্রতিষ্ঠানের সর্বশেষ তথ্য যাচাই করে সিদ্ধান্ত নেওয়াই হবে সবচেয়ে নিরাপদ পদক্ষেপ।