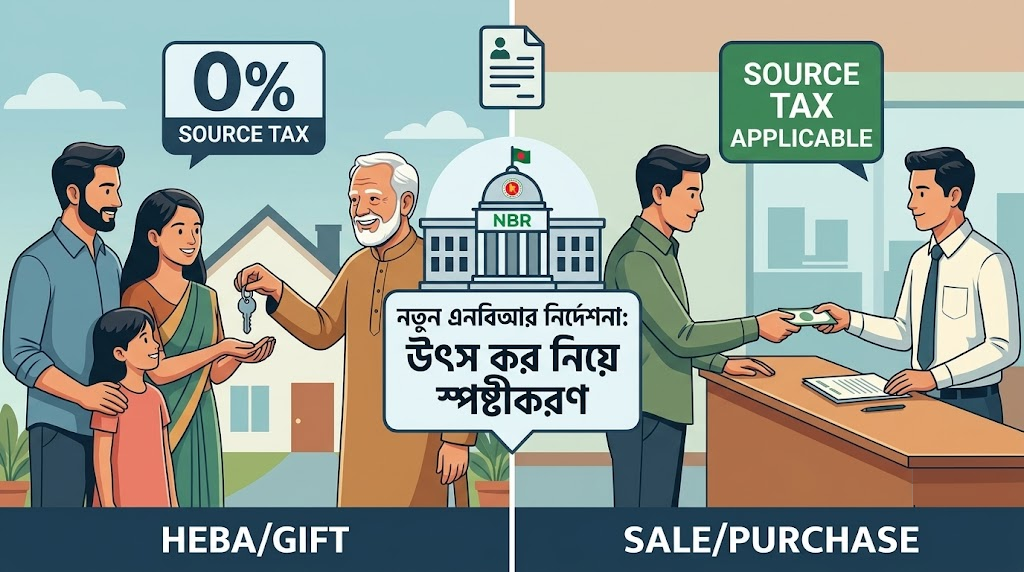

সম্পত্তি হস্তান্তর ও দলিল নিবন্ধনের ক্ষেত্রে ‘দানকর’ (Gift Tax) পরিশোধের দীর্ঘদিনের অস্পষ্টতা দূর করতে বিশেষ স্পষ্টীকরণ বিজ্ঞপ্তি জারি করেছে জাতীয় রাজস্ব বোর্ড (এনবিআর)। নতুন নিয়ম অনুযায়ী, চলতি ২০২৬-২০২৭ অর্থবছর থেকে হেবা বা দানের মাধ্যমে সম্পত্তি হস্তান্তরের ক্ষেত্রে দাতাকে দানকর প্রদান করতে হবে এবং নিবন্ধনকারী কর্মকর্তা ই-চালানের মাধ্যমে তা সংগ্রহ করবেন। তবে এ ধরনের হস্তান্তরে কোনো উৎস কর (Tax Deduction at Source) প্রযোজ্য হবে না।

গত ৭ জুলাই ২০২৬ তারিখে এনবিআরের কর নীতি উইংয়ের দ্বিতীয় সচিব (কর আইন-১) মোঃ একরামুল হক স্বাক্ষরিত এক স্পষ্টীকরণ প্রজ্ঞাপনে এই নির্দেশনা দেওয়া হয়েছে। প্রজ্ঞাপনটি দেশের সকল কর কমিশনার, নিবন্ধন কর্তৃপক্ষ এবং সংশ্লিষ্ট দপ্তরগুলোতে অবগতির জন্য পাঠানো হয়েছে।

আয়কর আইনে নতুন উপ-ধারা যুক্ত

এনবিআর জানিয়েছে, আয়কর আইন, ২০২৩-এর ধারা ১২৫ এবং উৎস কর বিধিমালা, ২০২৬ অনুযায়ী সম্পত্তি হস্তান্তরের ক্ষেত্রে নির্ধারিত হারে উৎস কর সংগ্রহের বিধান রয়েছে। তবে চলমান ২০২৬-২০২৭ অর্থবছরে উক্ত ১২৫ ধারায় দানকর বিষয়ক একটি নতুন উপ-ধারা (২ক) সংযুক্ত করা হয়েছে।

নতুন সংযুক্ত উপ-ধারা (২ক)-তে বলা হয়েছে, “সম্পত্তি হস্তান্তর দলিল নিবন্ধনের ক্ষেত্রে নিবন্ধনকারী কর্মকর্তা দানকর আইন, ১৯৯০ এর প্রযোজ্যতা সাপেক্ষে প্রযোজ্য হারে দানকর এ-চালানের মাধ্যমে সংগ্রহ করিবেন।”

এনবিআরের স্পষ্টীকরণের মূল বিষয়সমূহ:

হেবা ও দান দলিলের ক্ষেত্রে: কেবল হেবা বা দানের মাধ্যমে সম্পত্তি হস্তান্তরের ক্ষেত্রে দানকর আইন, ১৯৯০ অনুযায়ী নির্ধারিত হারে দানকর প্রযোজ্য হবে। এক্ষেত্রে জমি বা সম্পত্তি দাতার কাছ থেকে নিবন্ধনকারী কর্মকর্তা ই-চালানের মাধ্যমে দানকর আদায় করবেন। এই ক্ষেত্রে আলাদা করে কোনো উৎস কর দিতে হবে না।

ক্রয়-বিক্রয় দলিলের ক্ষেত্রে: সাধারণ ক্রয়-বিক্রয়ের (সাফ-কবলা) মাধ্যমে সম্পত্তি হস্তান্তরের ক্ষেত্রে দানকর কোনোভাবেই প্রযোজ্য নয়। ক্রয়-বিক্রয় দলিলের ক্ষেত্রে নিবন্ধনকারী কর্মকর্তা শুধুমাত্র আইনানুযায়ী প্রযোজ্য হারে উৎস কর (Source Tax) সংগ্রহ নিশ্চিত করবেন।

দানকরের দায়ভার কার?

বিজ্ঞপ্তিতে স্পষ্টভাবে উল্লেখ করা হয়েছে যে, হেবা বা দানের ক্ষেত্রে হেবাকারী বা দানকারীর (দাতা) জন্য দানকর প্রদানের বাধ্যবাধকতা রয়েছে। এই দানকরের হার, মোট পরিমাণ এবং কোনো ছাড় বা অব্যাহতি থাকবে কি না, তা সম্পূর্ণভাবে ‘দানকর আইন, ১৯৯০’ এর আলোকে নির্ধারিত হবে।

বিভ্রান্তি দূর করতেই এই উদ্যোগ

সংশ্লিষ্ট সূত্রে জানা গেছে, মাঠপর্যায়ে সম্পত্তি নিবন্ধনের সময় হেবা বা সাধারণ দান দলিলের ক্ষেত্রে উৎস কর এবং দানকর নিয়ে সাব-রেজিস্ট্রার ও সেবাগ্রহীতাদের মধ্যে প্রায়শই বিভ্রান্তি তৈরি হতো। অনেক ক্ষেত্রে দ্বৈত কর আদায়ের অভিযোগও উঠত। এনবিআরের এই সময়োপযোগী স্পষ্টীকরণের ফলে জমি বা ফ্ল্যাট দান ও হেবা করার প্রক্রিয়া আরও স্বচ্ছ হবে এবং সাধারণ মানুষ হয়রানি থেকে রক্ষা পাবেন বলে মনে করছেন খাত সংশ্লিষ্টরা।