বাংলাদেশে ডিজিটাল লেনদেনকে আরও সহজ, নিরাপদ ও অভিন্ন করতে আজ থেকে বাধ্যতামূলকভাবে চালু হয়েছে Bangla QR। বাংলাদেশ ব্যাংকের উদ্যোগে চালু হওয়া এই ইউনিফাইড কিউআর (Unified QR) ব্যবস্থার মাধ্যমে একটি মাত্র QR Code স্ক্যান করেই যেকোনো ব্যাংক কিংবা মোবাইল ফিন্যান্সিয়াল সার্ভিস (MFS)—যেমন বিকাশ, নগদ, উপায়সহ অন্যান্য অ্যাপ ব্যবহার করে দেশের যেকোনো নিবন্ধিত মার্চেন্টের কাছে অর্থ পরিশোধ করা যাবে।

বিশেষজ্ঞরা বলছেন, এ উদ্যোগ দেশে ক্যাশলেস অর্থনীতির বিকাশে গুরুত্বপূর্ণ মাইলফলক হতে পারে। তবে মার্চেন্ট পর্যায়ে তুলনামূলক বেশি লেনদেন ফি এই ব্যবস্থার দ্রুত বিস্তারে বাধা হয়ে দাঁড়াতে পারে বলেও মত দিচ্ছেন ব্যবসায়ী ও প্রযুক্তি বিশ্লেষকরা।

কী হলো Bangla QR?

Bangla QR হলো একটি জাতীয় অভিন্ন QR পেমেন্ট স্ট্যান্ডার্ড, যার মাধ্যমে আলাদা আলাদা ব্যাংক বা এমএফএসের জন্য পৃথক QR Code ব্যবহারের প্রয়োজন থাকবে না।

এর ফলে—

- একটি QR Code-ই সব ব্যাংক ও এমএফএস অ্যাপ থেকে স্ক্যান করা যাবে।

- গ্রাহককে আলাদা QR খুঁজতে হবে না।

- ব্যবসায়ীদের একাধিক QR প্রদর্শনের ঝামেলা কমবে।

- ডিজিটাল পেমেন্ট আরও সহজ ও দ্রুত হবে।

মার্চেন্ট ফি নিয়ে উঠছে প্রশ্ন

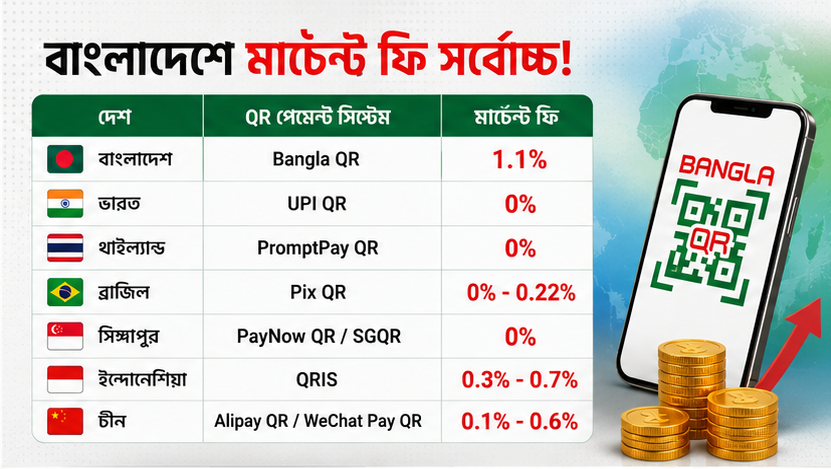

বিশ্বের বিভিন্ন দেশে QR পেমেন্ট জনপ্রিয় হওয়ার অন্যতম কারণ হলো খুব কম অথবা শূন্য লেনদেন ফি।

তবে বাংলাদেশে Bangla QR-এর ক্ষেত্রে মার্চেন্টদের প্রতি লেনদেনে প্রায় ১.১ শতাংশ পর্যন্ত মার্চেন্ট ডিসকাউন্ট রেট (MDR) দিতে হচ্ছে, যা আন্তর্জাতিক তুলনায় তুলনামূলক বেশি বলে মনে করছেন সংশ্লিষ্টরা।

বিশ্লেষণে দেখা যায়—

| দেশ | QR পেমেন্ট ব্যবস্থা | মার্চেন্ট ফি |

|---|---|---|

| বাংলাদেশ | Bangla QR | ১.১% |

| ভারত | UPI QR | ০% |

| থাইল্যান্ড | PromptPay | ০% |

| ব্রাজিল | Pix | ০–০.২২% |

| সিঙ্গাপুর | PayNow | ০% (ক্ষুদ্র ব্যবসায়ীদের জন্য) |

| ইন্দোনেশিয়া | QRIS | ০.৩–০.৭% |

| চীন | Alipay/WeChat Pay | ০.১–০.৬% |

অন্যদিকে ব্যক্তিগত ব্যবহারকারীদের জন্য প্রায় সব দেশেই QR লেনদেন বিনামূল্যে রাখা হয়েছে এবং বাংলাদেশেও গ্রাহক পর্যায়ে Bangla QR ব্যবহার ফ্রি।

কেন গুরুত্বপূর্ণ এই ফি?

ব্যবসায়ীদের মতে, মার্চেন্ট ফি বেশি হলে অনেক দোকানদার ডিজিটাল পেমেন্ট নিতে অনাগ্রহী হয়ে পড়তে পারেন। এর ফলে গ্রাহকরাও নগদ লেনদেনের দিকেই ঝুঁকে থাকবেন।

তাদের দাবি—

- MDR কমানো হলে আরও বেশি দোকান Bangla QR গ্রহণ করবে।

- ডিজিটাল লেনদেন দ্রুত বাড়বে।

- ক্যাশ ব্যবহারের প্রবণতা উল্লেখযোগ্যভাবে কমবে।

ব্রাজিলের Pix মডেল হতে পারে উদাহরণ

বিশ্বে সবচেয়ে সফল QR পেমেন্ট ব্যবস্থাগুলোর একটি হিসেবে বর্তমানে আলোচিত ব্রাজিলের Pix।

Pix চালুর পর সরকার ও কেন্দ্রীয় ব্যাংক লেনদেনকে অত্যন্ত কম খরচে বা অনেক ক্ষেত্রে বিনামূল্যে করেছে। এর ফল হিসেবে মাত্র ছয় বছরের মধ্যেই Pix লেনদেনের সংখ্যায় Visa ও MasterCard-এর মতো বৈশ্বিক কার্ড নেটওয়ার্ককেও অতিক্রম করেছে বলে বিভিন্ন আন্তর্জাতিক প্রতিবেদনে উল্লেখ করা হয়েছে।

বিশেষজ্ঞদের মতে, বাংলাদেশেও যদি Bangla QR-এর ফি যৌক্তিক পর্যায়ে নামিয়ে আনা যায়, তাহলে একই ধরনের সাফল্য অর্জনের সম্ভাবনা রয়েছে।

সরকারেরও কমবে বিপুল ব্যয়

অর্থনীতিবিদদের মতে, নগদ অর্থ ব্যবস্থাপনার জন্য সরকারকে প্রতি বছর বিপুল অর্থ ব্যয় করতে হয়। নতুন নোট ছাপানো, পরিবহন, নিরাপত্তা, সংরক্ষণ ও বিতরণ—সব মিলিয়ে এ ব্যয় উল্লেখযোগ্য।

ডিজিটাল পেমেন্টের ব্যবহার ব্যাপকভাবে বাড়লে—

- নগদ অর্থের ব্যবহার কমবে,

- নোট ছাপানোর প্রয়োজন হ্রাস পাবে,

- পরিবহন ও নিরাপত্তা ব্যয় কমবে,

- আর্থিক লেনদেনে স্বচ্ছতা বাড়বে,

- কর আদায় ও আনুষ্ঠানিক অর্থনীতির পরিধি বিস্তৃত হবে।

বিশ্লেষকদের ধারণা, Bangla QR ব্যাপকভাবে জনপ্রিয় হলে নগদ অর্থ ব্যবস্থাপনায় সরকারের ব্যয় উল্লেখযোগ্য হারে কমানো সম্ভব হতে পারে।

নীতিনির্ধারকদের প্রতি প্রত্যাশা

ডিজিটাল অর্থনীতির প্রসারে Bangla QR একটি যুগান্তকারী উদ্যোগ হলেও এর সফলতা অনেকাংশে নির্ভর করবে ব্যবহারকারীদের গ্রহণযোগ্যতা এবং ব্যবসায়ীদের অংশগ্রহণের ওপর।

সংশ্লিষ্টদের মতে, মার্চেন্ট পর্যায়ের ১.১ শতাংশ ফি পুনর্বিবেচনা করে তা কমানো বা নির্দিষ্ট শ্রেণির ব্যবসায়ীদের জন্য সম্পূর্ণ মওকুফ করা হলে Bangla QR-এর ব্যবহার আরও দ্রুত বৃদ্ধি পাবে। এতে যেমন সাধারণ মানুষের ডিজিটাল লেনদেন সহজ হবে, তেমনি দীর্ঘমেয়াদে দেশের ক্যাশলেস অর্থনীতি গড়ে তোলার লক্ষ্যও বাস্তবায়নের পথে আরও এক ধাপ এগিয়ে যাবে।