পরিবারে আর্থিক সংকট দেখা দিলে অনেক সময় স্বামী ব্যাংক ঋণ, এনজিও ঋণ কিংবা ব্যক্তিগত ঋণ গ্রহণ করেন। পরবর্তীতে ঋণ পরিশোধে ব্যর্থ হলে অনেক স্ত্রী উদ্বিগ্ন হয়ে পড়েন—স্বামীর ঋণের দায় কি আইনগতভাবে তাদের ওপর বর্তাবে? বিশেষ করে পাওনাদারের চাপ, ফোনকল বা বিভিন্ন ধরনের ভয়ভীতি এই উদ্বেগ আরও বাড়িয়ে তোলে।

তবে বাংলাদেশের প্রচলিত আইন অনুযায়ী, এ বিষয়ে অবস্থান বেশ স্পষ্ট। সাধারণভাবে স্বামীর ব্যক্তিগত ঋণের দায় স্ত্রীর ওপর বর্তায় না, যদি না তিনি ওই ঋণের সঙ্গে সরাসরি আইনগতভাবে যুক্ত থাকেন।

স্বামী-স্ত্রী পৃথক আইনি সত্তা

বাংলাদেশের প্রচলিত আইন অনুযায়ী, বিবাহের মাধ্যমে স্বামী-স্ত্রী পারিবারিক সম্পর্কে আবদ্ধ হলেও তারা পৃথক আইনি ব্যক্তি হিসেবে বিবেচিত হন।

অর্থাৎ, একজন ব্যক্তি নিজের নামে যে ঋণ গ্রহণ করেন, সেই ঋণের দায়ও তার নিজের। শুধুমাত্র স্বামী হওয়ার কারণে স্ত্রীর ওপর সেই ঋণ পরিশোধের বাধ্যবাধকতা সৃষ্টি হয় না।

এ কারণে স্বামীর ব্যক্তিগত ঋণের বিপরীতে স্ত্রীর নিজস্ব বেতন, সঞ্চয়, গহনা, ব্যক্তিগত সম্পত্তি বা উত্তরাধিকারসূত্রে প্রাপ্ত সম্পদ আইনগতভাবে জব্দ করা যায় না।

কোন পরিস্থিতিতে স্ত্রী দায়বদ্ধ হতে পারেন?

তবে কিছু নির্দিষ্ট ক্ষেত্রে স্ত্রী আইনগতভাবে দায় বহন করতে পারেন। যেমন—

- ঋণের জামিনদার (Guarantor) হিসেবে স্বাক্ষর করলে।

- স্বামী-স্ত্রী যৌথভাবে Joint Loan গ্রহণ করলে।

- স্ত্রীর মালিকানাধীন সম্পত্তি বন্ধক রেখে ঋণ নেওয়া হলে এবং তিনি সম্মতি দিয়ে প্রয়োজনীয় নথিতে স্বাক্ষর করলে।

এসব ক্ষেত্রে চুক্তির শর্ত অনুযায়ী স্ত্রীও ঋণ পরিশোধের জন্য আইনগতভাবে দায়বদ্ধ হতে পারেন।

স্বামী মারা গেলে ঋণের কী হবে?

অনেকের ধারণা, স্বামীর মৃত্যুর পর তার সব ঋণ স্ত্রী বা সন্তানদের পরিশোধ করতে হয়। বাস্তবে বিষয়টি এমন নয়।

আইন অনুযায়ী, মৃত ব্যক্তির রেখে যাওয়া সম্পত্তি থাকলে প্রথমে সেই সম্পত্তি থেকে বৈধ ঋণ পরিশোধ করা হবে। এরপর অবশিষ্ট সম্পদ উত্তরাধিকার আইন অনুযায়ী উত্তরাধিকারীদের মধ্যে বণ্টন করা হবে।

অন্যদিকে, যদি মৃত ব্যক্তির কোনো সম্পত্তি না থাকে, তাহলে স্ত্রী বা সন্তানদের নিজেদের উপার্জিত অর্থ বা ব্যক্তিগত সম্পদ বিক্রি করে সেই ঋণ পরিশোধ করার কোনো আইনগত বাধ্যবাধকতা নেই—যদি তারা ঋণের জামিনদার বা যৌথ ঋণগ্রহীতা না হয়ে থাকেন।

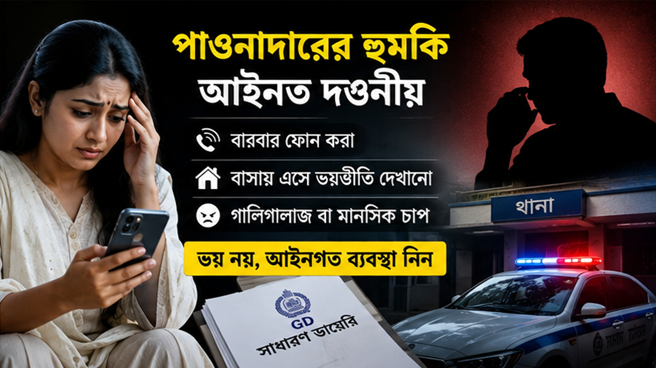

পাওনাদার ভয়ভীতি দেখালে কী করবেন?

কিছু ক্ষেত্রে দেখা যায়, ঋণ আদায়ের জন্য পাওনাদার বা আদায়কারী প্রতিষ্ঠান পরিবারের সদস্যদের ওপর বিভিন্ন ধরনের মানসিক চাপ প্রয়োগ করে। যেমন—

- বারবার ফোন করা,

- বাসায় গিয়ে ভয়ভীতি প্রদর্শন,

- অপমানজনক আচরণ বা গালিগালাজ,

- অযৌক্তিক চাপ সৃষ্টি করা।

এ ধরনের কর্মকাণ্ড আইনসঙ্গত নয়। যদি কেউ এভাবে হয়রানির শিকার হন, তাহলে পরিস্থিতি অনুযায়ী থানায় সাধারণ ডায়েরি (জিডি) করা বা প্রয়োজনীয় আইনগত সহায়তা নেওয়া যেতে পারে।

সচেতন থাকুন, অধিকার জানুন

বিশেষজ্ঞদের মতে, কোনো ঋণের দায় নির্ধারণে পারিবারিক সম্পর্ক নয়, বরং ঋণচুক্তিতে কারা পক্ষ হয়েছেন সেটিই সবচেয়ে গুরুত্বপূর্ণ বিষয়। তাই কোনো নথিতে স্বাক্ষর করার আগে শর্ত ভালোভাবে পড়ে বোঝা প্রয়োজন।

সংক্ষেপে যা জানা জরুরি

- স্বামীর ব্যক্তিগত ঋণের দায় স্বয়ংক্রিয়ভাবে স্ত্রীর ওপর বর্তায় না।

- জামিনদার বা যৌথ ঋণগ্রহীতা না হলে স্ত্রীকে ঋণ পরিশোধে বাধ্য করা যায় না।

- স্ত্রীর ব্যক্তিগত সম্পত্তি বা আয়ের ওপর স্বামীর ব্যক্তিগত ঋণের দাবি করা যায় না।

- স্বামীর মৃত্যুর পর ঋণ তার রেখে যাওয়া সম্পত্তি থেকে পরিশোধ হবে; সম্পত্তি না থাকলে স্ত্রী বা সন্তানদের নিজস্ব অর্থ থেকে ঋণ শোধ করার আইনগত বাধ্যবাধকতা নেই।

- অযৌক্তিক ভয়ভীতি বা হয়রানির শিকার হলে আইনগত সহায়তা নেওয়ার সুযোগ রয়েছে।

বিঃদ্রঃ এই প্রতিবেদনটি বাংলাদেশের প্রচলিত আইন ও সাধারণ আইনি নীতির ভিত্তিতে প্রস্তুত। নির্দিষ্ট কোনো ঋণচুক্তি, আদালতের আদেশ বা বিশেষ আইনি পরিস্থিতিতে ভিন্ন বিধান প্রযোজ্য হতে পারে। তাই জটিল বা বিতর্কিত ক্ষেত্রে একজন আইনজীবীর পরামর্শ নেওয়া উচিত।