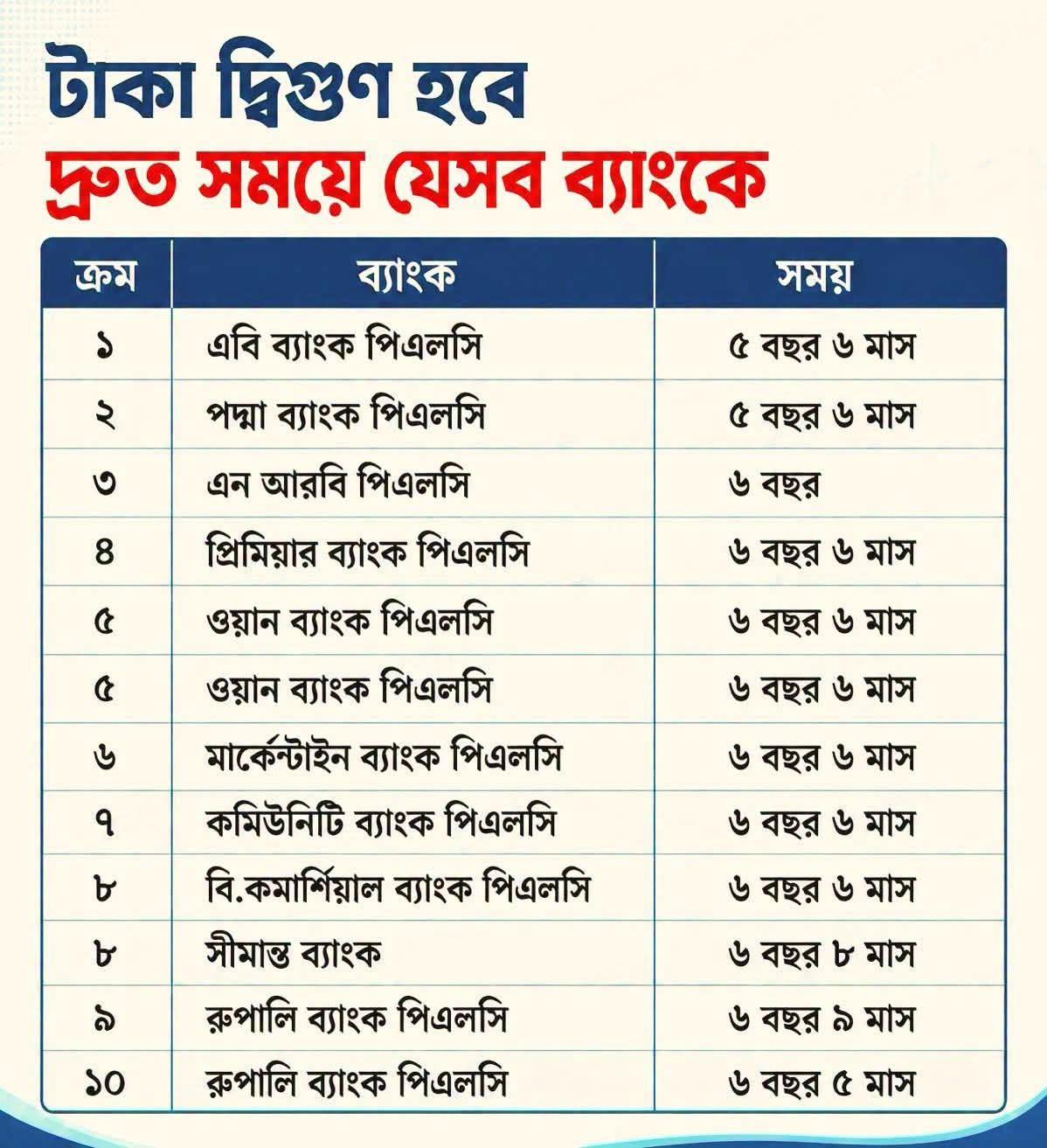

সাম্প্রতিক সময়ে সামাজিক যোগাযোগমাধ্যমে একটি তালিকা ব্যাপকভাবে ছড়িয়ে পড়েছে, যেখানে দাবি করা হয়েছে—বাংলাদেশের কয়েকটি ব্যাংকে নির্দিষ্ট সময়ের মধ্যে আমানতের টাকা দ্বিগুণ হয়ে যাবে। তালিকায় বিভিন্ন ব্যাংকের নামের পাশে ৫ বছর ৬ মাস থেকে ৬ বছর ৯ মাস পর্যন্ত সময় উল্লেখ করা হয়েছে। তবে বিশেষজ্ঞরা বলছেন, বিষয়টি সরলভাবে উপস্থাপন করা হলেও বাস্তবে টাকা দ্বিগুণ হওয়ার বিষয়টি নির্ভর করে একাধিক গুরুত্বপূর্ণ বিষয়ের ওপর।

ছড়িয়ে পড়া তালিকা অনুযায়ী, এবি ব্যাংক ও পদ্মা ব্যাংকে প্রায় ৫ বছর ৬ মাসে, এনআরবি পিএলসি-তে ৬ বছরে এবং প্রিমিয়ার ব্যাংক, ওয়ান ব্যাংক, মার্কেন্টাইল ব্যাংক, কমিউনিটি ব্যাংক, বাংলাদেশ কমার্স ব্যাংক, সীমান্ত ব্যাংক ও রূপালী ব্যাংকে প্রায় ৬ বছর ৫ মাস থেকে ৬ বছর ৯ মাসের মধ্যে আমানতের অর্থ দ্বিগুণ হতে পারে বলে উল্লেখ করা হয়েছে।

তবে অর্থনীতিবিদ ও ব্যাংকিং বিশেষজ্ঞদের মতে, এ ধরনের তালিকা কোনো নিশ্চয়তা নয়। কারণ ব্যাংকে জমা রাখা অর্থ দ্বিগুণ হওয়ার সময় মূলত নির্ভর করে আমানতের সুদের হার, আমানতের ধরন, সুদ গণনার পদ্ধতি এবং ব্যাংকের নির্ধারিত শর্তের ওপর।

কী কী বিষয়ের ওপর নির্ভর করে টাকা দ্বিগুণ হবে?

ব্যাংকে জমাকৃত অর্থ কত সময়ে দ্বিগুণ হবে, তা নির্ধারণে কয়েকটি বিষয় গুরুত্বপূর্ণ ভূমিকা পালন করে—

- সুদের হার: সুদের হার যত বেশি হবে, অর্থ দ্বিগুণ হতে তত কম সময় লাগবে।

- আমানতের ধরন: এফডিআর (Fixed Deposit Receipt), ডিপিএস (Deposit Pension Scheme) বা অন্য কোনো সঞ্চয় প্রকল্পের সুদের হার ও মেয়াদ ভিন্ন হতে পারে।

- চক্রবৃদ্ধি সুদ: সুদ যদি চক্রবৃদ্ধি (Compound Interest) ভিত্তিতে যোগ হয়, তাহলে অর্থ তুলনামূলক দ্রুত বৃদ্ধি পায়।

- মেয়াদ ও শর্তাবলি: একই ব্যাংকের বিভিন্ন আমানত স্কিমে সুদের হার ও শর্ত আলাদা হতে পারে।

‘রুল অব ৭২’ কী বলে?

অর্থনীতিতে বহুল ব্যবহৃত একটি সহজ সূত্র হলো Rule of 72। এই সূত্র অনুযায়ী—

টাকা দ্বিগুণ হতে আনুমানিক সময় (বছর) = ৭২ ÷ বার্ষিক সুদের হার (%)

উদাহরণস্বরূপ, যদি কোনো আমানতে বার্ষিক সুদের হার ১২ শতাংশ হয়, তাহলে অর্থ দ্বিগুণ হতে আনুমানিক সময় লাগবে—

৭২ ÷ ১২ = ৬ বছর

অর্থাৎ, সুদের হার পরিবর্তিত হলে টাকা দ্বিগুণ হওয়ার সময়ও পরিবর্তিত হবে।

কেন বিভ্রান্তি হতে পারে?

সামাজিক মাধ্যমে ছড়িয়ে পড়া তালিকাটি দেখে অনেকেই মনে করতে পারেন, সংশ্লিষ্ট ব্যাংকগুলো নির্দিষ্ট সময়ের মধ্যে নিশ্চিতভাবে টাকা দ্বিগুণ করে দেয়। বাস্তবে এমন কোনো নিশ্চয়তা নেই। কারণ—

- ব্যাংকের সুদের হার সময়ের সঙ্গে পরিবর্তিত হতে পারে।

- কেন্দ্রীয় ব্যাংকের নীতিমালা অনুযায়ী আমানতের সুদের হার কম-বেশি হতে পারে।

- একই ব্যাংকের বিভিন্ন স্কিমে ভিন্ন সুদের হার প্রযোজ্য হয়।

- কর, উৎসে কর বা অন্যান্য চার্জের প্রভাবেও প্রকৃত আয় কমতে পারে।

বিনিয়োগের আগে যা করবেন

বিশেষজ্ঞরা পরামর্শ দিচ্ছেন, কোনো তালিকা বা সামাজিক যোগাযোগমাধ্যমের তথ্য দেখে বিনিয়োগের সিদ্ধান্ত না নিয়ে সংশ্লিষ্ট ব্যাংকের সর্বশেষ সুদের হার, আমানতের শর্তাবলি, মেয়াদ, চক্রবৃদ্ধি সুদের নিয়ম এবং ব্যাংকের আর্থিক স্থিতিশীলতা যাচাই করা উচিত।

উপসংহার

ব্যাংকে টাকা দ্বিগুণ হওয়ার বিষয়টি কোনো নির্দিষ্ট ব্যাংকের নামের ওপর নির্ভর করে না; বরং নির্ভর করে সুদের হার, আমানতের ধরন, মেয়াদ এবং চক্রবৃদ্ধি সুদের হিসাবের ওপর। তাই দ্রুত লাভের প্রত্যাশার পরিবর্তে তথ্যভিত্তিক সিদ্ধান্ত নেওয়া এবং বিশ্বস্ত ব্যাংকের উপযুক্ত সঞ্চয় প্রকল্প বেছে নেওয়াই হবে সবচেয়ে নিরাপদ ও কার্যকর বিনিয়োগ কৌশল।